Weerstandsvermogen en risicobeheersing

Inleiding

Het weerstandsvermogen geeft aan in welke mate de gemeente financiële tegenvallers kan opvangen, zonder dat beleidsuitvoering in gevaar komt. Het weerstandsvermogen wordt als volgt berekend:

Vrij besteedbare bedrag (middelen)

af: bedrag benodigd om risico’s af te dekken (risicoprofiel)

Weerstandsvermogen

Het weerstandsvermogen wordt berekend door het risicoprofiel af te trekken van het vrij besteedbare bedrag. Het risicoprofiel is het bedrag dat we aan mogelijke schades (risico’s) lopen. De middelen die beschikbaar zijn om de risico’s op te vangen, noemen we de weerstandscapaciteit. Als er meer geld beschikbaar is dan de berekende risico’s, is er een positief weerstandsvermogen. Dat is de gewenste situatie, omdat we dan mogelijke schades (risico’s) kunnen opvangen.

Twee keer per jaar, bij de jaarrekening en de begroting, presenteren we in deze paragraaf de stand van het weerstandsvermogen. Eerst gaan we in op het actuele weerstandsvermogen. Daarna zetten we het beleid uiteen, het risicoprofiel en de weerstandscapaciteit.

Weerstandsvermogen

Risico’s vormen een bedreiging voor het bereiken van doelen. Als we meer risico's lopen dan we geld hebben, kunnen we taken niet langer uitvoeren omdat het beschikbare geld nodig is om schades te betalen. Dit is nu niet het geval, omdat het weerstandsvermogen positief is. Dat wil niet zeggen dat dit geld inzetbaar is.

De gemeente loopt op dit moment € 78,3 miljoen aan risico's. Twee risico’s worden niet gedekt uit de Algemene Reserve, maar uit de reserve Sociaal Domein. Opgeteld bedragen deze ongeveer € 10,3 miljoen (op basis van de Monte Carlo-simulatie (zie onder: Benodigde Weerstandscapaciteit).

Om de risico’s af te dekken is volgens de prognose is aan beschikbare weerstandscapaciteit in ultimo 2018 € 88,1 miljoen beschikbaar en ultimo 2021 € 112,2 miljoen. Hieruit moet € 78,3 miljoen gedekt worden. Het weerstandsvermogen (het verschil) binnen de algemene reserve is dan ultimo 2018 € 20,1 miljoen (€ 88,1 beschikbaar - € 78,3 benodigd + € 10,3 dekking uit reserve sociaal domein)). Bij de Jaarrekening 2016 was dit nog € 35,8 miljoen. De afname van de weerstandsvermogen komt grotendeels voor rekening van het sociaal domein. Er is hier sprake van zogenaamde open einde, eventuele indexering van contracten, ontwikkeling van het aantal cliënten per maatwerkvoorziening, aanpassing rijksbudgetten. Bij programma 1 is dit ander toegelicht.

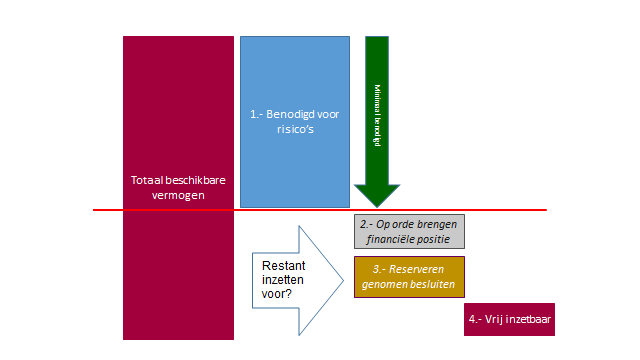

Het aanwezige weerstandsvermogen zetten we in om de financiële risico's af te dekken, zie afbeelding.

De rode streep vormt het minimale niveau dat we aan buffers nodig hebben. Vervolgens bepalen we hoeveel geld we nodig hebben voor financiële risico's en weerbaarheid. Dit is het geval wanneer de kengetallen voldoende zijn. Het betreffen: netto schuldquote, solvabiliteit, grondexploitatie, belastingcapaciteit en structurele exploitatieruimte. Op dit moment wordt bekeken hoe we de financiële risico's en weerbaarheid het best vorm en inhoud kunnen geven. Bij de Jaarrekening 2017 zullen we hierover voorstellen doen. Vervolgens bepalen we hoeveel geld er nodig is om eerdere besluiten te kunnen uitvoeren. Hierbij kan gedacht worden aan de structuurvisie.

Beleid: Uitgangspunten en proces

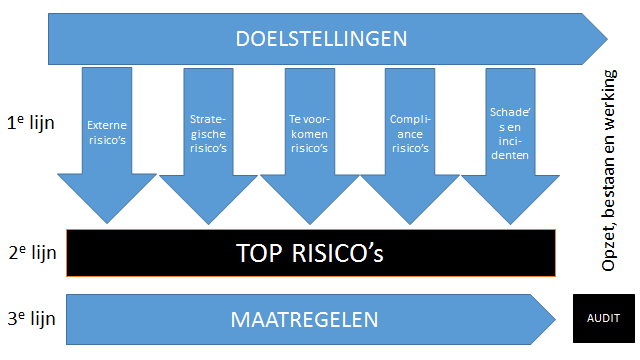

In een plaatje is het risicomanagementbeleid als volgt weer te geven:

Uitgangspunt vormen de te realiseren doelen. Deze moeten met zo min mogelijk tegenslagen bereikt worden. Dat proberen wij in drie lijnen te doen. In elke lijn gaat het primair om het gesprek, de bewustwording.

1e lijn: risico’s

Ten eerste hebben we te maken met risico’s en kansen die ontstaan vanuit vrijwel onbeïnvloedbare ‘externe ontwikkelingen’. Daarnaast neemt de gemeente Breda risico’s om het maximale uit haar beleid te halen. Deze risico's, strategische, zijn dus niet ongewenst, integendeel. Tot slot daarnaast zijn er ‘Te voorkomen risico’s’. Zij zijn het directe gevolg van het min of meer reguliere werk. In deze categorie vallen ook de zogenaamde compliance risico’s; risico’s vanwege het niet voldoen aan wet- en regelgeving. Ook zijn er nog de schades en incidenten (waaronder: fraudes) die bij de dagelijkse gang van zaken optreden, hiermee kunnen we mogelijke nieuwe schades op het spoor komen .

2e lijn: prioritering risico’s: TOP RISICO's

Deze vaan enkele honderden risico’s worden verzameld door de afdelingen (1e lijn). Dit zijn er simpelweg teveel om optimaal te beheersen. Halfjaarlijks maken de wethouder Financiën, gemeentesecretaris, directeuren en concerncontroller een selectie van maximaal 30 risico’s met de grootste impact (2e lijn).

3e lijn: nemen van MAATREGELEN

Voor de geselecteerde risico’s (3e lijn) komt er een beheers strategie.

4e lijn: AUDIT

Om de werking van het proces vast te stellen voert Concerncontrol jaarlijks gesprekken met de ketenmanagers. Dit kan ertoe leiden dat we het proces moeten aanscherpen of het systeem moeten aanpassen.

Benodigde weerstandscapaciteit

De risico-inventarisatie kent enkele honderden risico's. Met de raad is afgesproken dat alleen de belangrijkste worden toegelicht. Deze zijn hieronder opgesomd.

Onderstaande bedragen zijn berekend door de kans te vermenigvuldigen met het gevolg. Stel dat het gevolg is berekend op € 20,0 miljoen en de kans van voorkomen wordt geschat op 50%. Dan is in onderstaande tabel € 10,0 miljoen opgenomen (€ 20,0 miljoen x 50%). Dit zijn indicatieve bedragen om een gevoel bij de risico te krijgen. Voor het berekenen van de weerstandsvermogen wordt echter een Monte Carlo-simulatie uitgevoerd, in plaats van de kans x gevolg-berekening. Deze (geautomatiseerde) simulatie is een (veel gebruikte en geaccepteerde) statistische techniek waarbij een toekomstig verloop waarin risico’s zich voordoen vele malen wordt doorgerekend, telkens met andere startcondities.

(bedragen x € 1 miljoen) | |||||

Nr. | Risico`s | Jaarstukken | Begroting | Begroting | |

2016 | 2017 | 2018 | |||

Grondexploitaties | |||||

1. | Vastgoedontwikkeling | 25,3 | 26,1 | 21,5 | |

2. | anterieure overeenkomsten | 3,8 | 3,8 | 6,5 | |

Algemene risico`s | |||||

3. | Gevolgen wet BUIG | 7,0 | 7,8 | 9,9 | |

4. | Sociaal Domein | 10,2 | 10,2 | 15,0 | |

5. | Panden voldoen niet aan te stellen eisen | 4,5 | 4,5 | 4,5 | |

6. | Inkomsten Servicebedrijf | 1,8 | 1,8 | 1,8 | |

Derden | |||||

7. | Huurinkomsten gemeentelijk vastgoed | 5,5 | 6,6 | 2,5 | |

8. | Achtervang verbonden partijen | 3,0 | 3,0 | 3,0 | |

Projecten | |||||

9 | Project VANG | 1,1 | |||

10 | Overige projecten | 5,9 | 1,2 | 5,9 |

1. Vastgoedontwikkeling (€ 21,5 miljoen, was € 25,3 miljoen)

De kansen en bedreigingen van de grondexploitaties brengen we systematisch in kaart. Per grondexploitatie is aangegeven hoe groot de kans is dat het risico zich voordoet en wat de kosten zijn van bepaalde risico’s. Aanvullend op de projectrisico’s brengen we projectoverstijgende risico’s in beeld. Hierbij rekenen we een scenario met een verslechterde economische ontwikkeling door. Voor een andere specificatie verwijzen we door naar de pararaaf grondbeleid.

2. Anterieure overeenkomsten (faciliterend grondbeleid) (€ 6,5 miljoen, was € 3,8 miljoen)

De risico’s hebben met name betrekking op de verhaalbaarheid van kosten en eventuele claims die kunnen ontstaan.

3. Gevolgen Bundeling Uitkeringen Inkomensvoorzieningen Gemeenten (wet BUIG) (€ 9,9 miljoen, was € 7,0 miljoen)

Het objectieve verdeelmodel voor de Bundeling Uitkeringen Inkomensvoorzieningen Gemeenten (Wet BUIG) pakt ongunstig uit voor de gemeente Breda. Ook is het landelijke macrobudget BUIG ontoereikend. De gemeente loopt, net als elke andere gemeente voor 2017 en 2018, een maximaal risico van 8,75% (van het Rijksbudget). Dit komt neer op een bedrag van ongeveer € 5,7 miljoen. Indien het tekort groter blijkt, dan is een beroep op de Vangnetuitkering mogelijk. Binnen de gemeente Breda worden min of meer structurele risico’s berekend over een periode van 4 jaar, waarbij het tekort met € 1 miljoen afneemt tot € 2,25 miljoen in 2019 en in de jaren daarna constant blijft. Gezien de vele onzekerheden ligt de kans op 50%. Het risicobedrag over de periode van vier jaar bedraagt dan € 9,9 miljoen.

4. Sociaal Domein (€ 15,0 miljoen, was € 10,2 miljoen)

Het betreft hier onder andere risico's vanwege het open einde karakter van de verschillende zorgvoorzieningen. Dat betekent dat niet het beschikbare budget, maar de (zorg)vraag bepalend is voor de uiteindelijke kosten. Men kan een beroep doen op zorg en maatwerkvoorzieningen indien aan de gestelde criteria wordt voldaan. Bovendien verloopt de doorverwijzing naar dergelijke voorzieningen niet volledig via het gemeentelijke kanaal. Het gebruik van zorgvoorzieningen kan daardoor maar beperkt worden beïnvloedt door de gemeente, net zoals de ontwikkeling van de (omvang van de) doelgroepen. Daarnaast is sprake van mogelijk indexeringen voor de contracten Beschermd Wonen/Wmo begeleiding, waarvan het onduidelijk is of en hoe zich dit zal vertalen in tarieven. Dit ‘open einde risico’ is gekwantificeerd op € 8,5 mln. De duiding van dit risico is nieuw ten opzichte van de begroting 2017. De aanpassingen van het sociale zekerheidsstelsel maar ook de landelijke aanpassingen en bezuinigingen op de WSW en WWB, hebben ingrijpende gevolgen voor SW Bedrijven, WSW medewerkers en de re-integratie doelgroepen (met name WWB en Wajong). Dit voorjaar is duidelijk geworden dat de omvang van het WSW-macrobudget onvoldoende is om de kosten van de WSW-medewerkers te dekken. Dit is een landelijke problematiek. Er zijn keuzes gemaakt om de WSW-problematiek in de passen in de begroting 2018, mede in het licht van landelijke ontwikkelingen van het WSW-macrobudget. Het risico dat hiermee samenhangt is gekwantificeerd op € 6,5 mln. Onder programma 1 Sociaal en Vitaal worden deze risico's uitgebreider toegelicht.

5. Panden voldoen niet aan te stellen eisen (blijft €.4,5 miljoen)

De pilots voor het onderzoek naar de brandveiligheid van de gemeentelijke accommodaties lopen. Dit moet leiden tot beter inzicht in de te nemen acties en de kosten”. Het bedrag van de te nemen maatregelen wordt vooralsnog gehandhaafd op € 5,0 miljoen met een kans van 90%.

6. (externe) Inkomsten Bedrijfsvoering (blijft € 1,8 miljoen)

Het Servicebedrijf levert diensten aan externe organisaties zoals de Belastingsamenwerking West-Brabant (BWB), Stedelijke Museum Breda en dergelijke. Voor een aantal van deze partijen loopt de contractperiode af. Er is nog geen zekerheid over continuering van deze contracten.

7. Huurinkomsten gemeentelijk vastgoed ( € 2,5 miljoen, was € 5,5 miljoen)

De onzekerheid over de continuïteit van de huurinkomsten op het gemeentelijke vastgoed is sterk verminderd. Bij sommige accommodaties zoals het Rat Verleghstadion bestaat nog steeds onzekerheid of de huurder ook in de toekomst de afgesproken huurpenningen kan voldoen, maar de kans op een schade is wel verminderd.

8. Achtervang Verbonden Partijen (blijft € 3 miljoen)

De bepaling van de benodigde weerstandscapaciteit is een vereiste omdat een aantal gemeenschappelijke regelingen geen eigen vermogen mag aanleggen en zodoende –bij tegenvallers- direct terugvallen op het vermogen van de deelnemende gemeenten, waaronder Breda. Momenteel zijn wij bezig om de risico's per partij in beeld te brengen. Bij de jaarrekening 2017 zullen wij daarin inzicht geven. Daarom is de reservering van € 3,0 miljoen gehandhaafd.

9. Project Van afval naar grondstof (VANG) (€ 1,1 miljoen was € 0,0 miljoen)

De grootste onzekerheid met betrekking tot de transitie ‘Van Afval Naar Grondstof’ (VANG) is of de voorgenomen beleidseffecten volledig worden gerealiseerd. Daarnaast zijn de prijsstelling voor de afvalverwerking en de opbrengsten van de afvalstromen moeilijk te voorspellen, m.n. als gevolg van conjunctuurgevoeligheid.

10. Diverse projecten (€ 5,9 miljoen was € 5,9 miljoen)

Het betreft hier onder andere riolering IJpelaar, HOV busbaan, infrastructurele werken rondom station, claims oude wijkontwikkelingsprojecten, brede school Viandenlaan en dergelijke. Het gaat onder andere om claims, vertragingsrisico’s, budgetoverschrijdingen vanwege meerwerk.

11. Garantstellingen (p.m.)

Het verlenen van garanties aan derden en het innemen van achtervangposities bij waarborgfondsen is niet zonder risico's. Bij het niet nakomen van verplichtingen op gegarandeerde leningen wordt de gemeente aangesproken. Bij een achtervangpositie in een waarborgfonds wordt de gemeente pas aangesproken als het garantievermogen van de waarborgfondsen niet toereikend is.

Het risico tot aanspraken wordt bij de direct verleende garanties laag ingeschat. Bij een eventuele aanspraak zorgen de gestelde hypothecaire zekerheden ervoor dat het financieel verlies gering dan wel nihil zal zijn.

De gemeente Breda heeft bij twee waarborgfondsen een achtervangpositie, namelijk bij het Waarborgfonds Sociale Woningbouw (WSW) en het Waarborgfonds Eigen Woningen, het waarborgfonds dat de Nationale Hypotheek Garantie (NHG) verstrekt. Bij beide waarborgfondsen is de verwachting dat de achtervangpositie de komende jaren niet wordt aangesproken.

Overige risico's

Naast bovenstaande risico's bestaat vanzelfsprekend nog een aantal andere risico's. Een relevante daarbij is een risico ten aanzien van BTW. In 2015 is na overleg met de Belastingdienst in februari is tot een overeenstemming gekomen met betrekking tot de afwikkeling van het boekonderzoek 2009-2010. De verwerking ervan heeft binnen de jaarstukken plaatsgevonden. Bij het overleg is onder andere afgesproken dat Breda zelf onderzoek gaat doen naar 2011-2015. Dit onderzoek loopt momenteel.

Op dit moment is niet aan te geven in hoeverre hieruit nog naheffingen gaan voortvloeien omdat nog lang niet alle onderwerpen onderzocht zijn en de onderwerpen die onderzocht zijn op dit moment wisselende conclusies laten zijn. Wisselend in de zin van zowel negatieve correcties (nog af te dragen) als positieve correcties (nog terug te vorderen BTW).

Zodra met meer zekerheid een beeld gevormd kan worden van de bevindingen zal dit uiteraard gecommuniceerd worden.

Met ingang van 2016 is de gemeente voor zover zij een onderneming drijft vennootschapsbelastingplichtig (VPB). Deze jaarrekening is de eerste waarover aangifte voor de VPB moet worden gedaan. Op basis van de de Breda ingenomen standpunten wordt voor 2016 een fiscaal verlies gecalculeerd van € 3.186.000. Deze standpunten zijn besproken met de Belastingdienst. Echter, de Belastingdienst heeft op de onderdelen kostentoerekening in financiering een ander standpunt.Daardoor kunnen de nu gecalculeerde verliezen veranderen in een fiscale winst. Hoe groot de kans dat dit zich voordoet optreed is niet exact aan te geven maar wordt gering geschat. Dit risico is niet opgenomen in de benodigde weerstandscapaciteit, maar in het meerjarenperspectief is rekening gehouden met een potentiële VPB-last van € 0,5 miljoen.

Beschikbare weerstandscapaciteit

(bedragen x € 1 miljoen) | ||||||

Onderdeel weerstandscapaciteit | 2018 | 2019 | 2020 | 2021 | 2022 | |

Algemene reserve (per 1-1) | 86,6 | 88,6 | 95,7 | 102,9 | 110,7 | |

Onvoorzien | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | |

Vermogen om bezuinigingen door te voeren | - | - | - | - | - | |

Totaal beschikbare weerstandscapaciteit | 88,1 | 90,1 | 97,2 | 104,4 | 112,2 |

Onderdelen weerstandscapaciteit

Bij de weerstandscapaciteit horen algemene reserves, onvoorzien en het vermogen om bezuinigingen door te voeren. Met ingang van deze begroting valt de onbenutte belastingcapaciteit niet meer onder de weerstandscapaciteit.

Algemene reserves

De gemeente brede algemene reserve hoort bij de weerstandscapaciteit, voor zover deze vrij beschikbaar is. Het verloop van deze reserve staat in het onderdeel Financiën. De omvang van de algemene reserves is toereikend om de geïnventariseerde risico’s af te dekken.

Onvoorzien

De post onvoorzien is € 1.500.000.

Vermogen om bezuinigingen door te voeren

In de Bredase begroting is de beschikbare ruimte in de meerjarenbegroting bestemd voor nieuw beleid en toekomstige investeringen. Bijdrage aan de weerstandscapaciteit is in deze begroting nihil.

Financiële kengetallen

Voor het verbeteren van het financieel inzicht wordt vanaf de Begroting 2016 in deze paragraaf, door middel van een set financiële kengetallen inzicht gegeven in de financiële positie van de gemeente. Op basis van een totaalbeeld van deze kengetallen wordt een oordeel gevormd. Zowel landelijk als voor onze gemeente zijn nog geen normen vastgesteld. Met de werkgroep cyclische producten van de gemeenteraad is afgesproken dat over een periode van meerdere jaren de ontwikkelingen worden gevolgd waarna een meer definitieve norm voor Breda zal worden gehanteerd. Vooruitlopend op deze ontwikkeling wordt vooralsnog uitgegaan van de uitkomsten naar aanleiding van een uitgevoerde stresstest bij meerdere gemeenten.

Algeheel beeld financiële kengetallen

Vooralsnog zijn bij de financiële kengetallen de uitkomsten opgenomen van een door een Deloitte uitgevoerde scan. Op basis van deze normen vallen alle financiële kengetallen, met uitzondering van de solvabiliteitsratio, binnen de grenzen van uitstekend en goed.

De financiële kengetallen

Netto | Begroting | Rekening | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

schuldquote | 2018 | 2016 | 2019 | 2020 | 2021 | |

52,83% | 41,85% | 60,20% | 65,78% | 72,05% | ||

Uitstekend | Goed | Signaleringswaarde | ||||

0% tot 90% | 90% tot 130% | > 130% | ||||

Netto schuldquote | Begroting | Rekening | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

gecorrigeerd voor | 2018 | 2016 | 2019 | 2020 | 2021 | |

alle verstrekte leningen | 37,58% | 42,19% | 44,63% | 50,04% | 56,14% | |

Uitstekend | Goed | Signaleringswaarde | ||||

0% tot 90% | 90% tot 130% | > 130% | ||||

Solvabiliteitsratio | Begroting | Rekening | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

2018 | 2016 | 2019 | 2020 | 2021 | ||

19,07% | 19,16% | 17,11% | 17,50% | 18,30% | ||

Uitstekend | Goed | Signaleringswaarde | ||||

>50% | 20% tot 50% | < 20% | ||||

Ratio | Begroting | Rekening | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

weerstandsvermogen | 2018 | 2016 | 2019 | 2020 | 2021 | |

1,6 | 1,7 | 1,5 | 1,6 | 1,7 | ||

Uitstekend | Goed | Signaleringswaarde | ||||

> 2 | 0,5 tot 2 | < 0,5 | ||||

Grondexploitatie | Begroting | Rekening | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

2018 | 2016 | 2019 | 2020 | 2021 | ||

11,30% | 11,97% | 11,78% | 11,96% | 12,10% | ||

Uitstekend | Goed | Signaleringswaarde | ||||

< 20% | 20% tot 35% | > 35% | ||||

Structurele | Begroting | Rekening | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

exploitatieruimte | 2018 | 2016 | 2019 | 2020 | 2021 | |

7,28% | 0,00% | 4,46% | 4,47% | 4,41% | ||

Uitstekend | Goed | Signaleringswaarde | ||||

> 2% | 0 | < 0% | ||||

Belastingdruk | Begroting | Rekening | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

ten opzichte van het | 2018 | 2016 | 2019 | 2020 | 2021 | |

landelijk gemiddelde | 104,29% | 104,94% | 104,01% | 103,69% | 103,36% | |

Uitstekend | Goed | Signaleringswaarde | ||||

< 100% | 100% | >100% | ||||

Onbenutte | Begroting | Rekening | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|

belastingcapaciteit | 2018 | 2016 | 2019 | 2020 | 2021 | |

37,50% | 30,68% | 42,63% | 45,48% | 48,39% | ||

Uitstekend | Goed | Signaleringswaarde | ||||

> 15% | 5% tot 15% | < 5% | ||||